从数据视角解析:银行股高股息背后的投资逻辑与风险博弈

三年前,我第一次认真对比银行存款利率与银行股股息率时,数字带来的冲击至今难忘。彼时国有大行一年期定存利率已跌破1%,而同类银行股的股息率却稳稳站在4%以上。这个发现让我开始重新审视"存钱"与"买股"这两种看似相似实则迥异的理财行为。

本质差异:债权人身份与股东身份的底层分野

把钱存入银行,投资者获得的是债权人地位,受存款保险制度保护,单一储户50万元以内可获全额保障。这意味着本金安全、利息确定,完全不参与银行经营。

购买银行股则完全不同。投资者成为银行股东,收益来源于两部分:股息分红与股价涨跌。关键在于,这两部分收益均无刚性保障——分红取决于银行当年盈利,股价由市场供需决定。

除息机制:400元分红背后的数学真相

以1万元市值、4%股息率的银行股为例。分红400元看似丰厚,但除息后股价相应下调400元,总市值仍为1万元。若持股不足一年还需缴纳红利税,实际到手可能不足360元。相比之下,同期存款利息95元虽少,却是实打实的增量财富。

真正改变结论的关键变量是"填权"——即分红后股价能否回升至除息前水平。填权成功则股息构成真实收益,填权失败则分红被股价下跌抵消,甚至得不偿失。

风险三角:高股息背后的三重隐忧

第一重风险在于股价波动。若年度跌幅超过股息率,实际收益即为负值。以某银行4%股息率、股价年跌10%计算,投资者实际亏损6%,远超分红所得。

第二重风险是分红本身的不确定性。银行盈利下滑、净息差收窄或资产质量恶化,均可能导致分红下调或取消。虽然新"国九条"强化了现金分红监管,但制度约束与实际执行之间仍有空间。

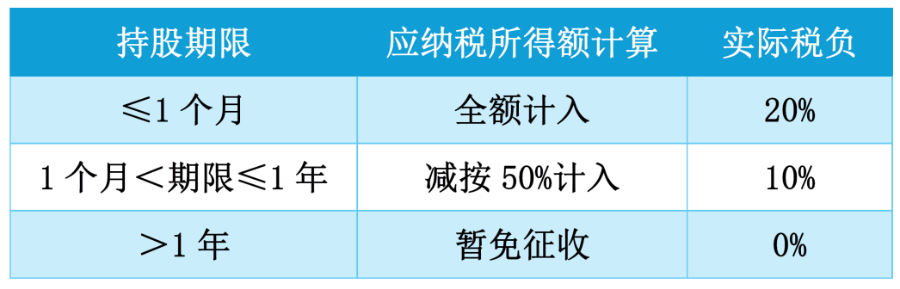

第三重风险涉及隐性成本。红利税根据持股时长适用不同税率(短期20%、中期10%、满一年免税),短期操作收益会被大幅侵蚀。此外,急用钱时若股价低迷被迫卖出,将产生实际亏损。

决策框架:风险偏好与持有期限的双重约束

经过长期观察与数据验证,我的结论是:两者不存在绝对优劣,只存在适用场景的差异。风险承受能力弱、追求本金安全的人群,存款仍是首选;具备长期投资耐心、能承受20%以上浮亏的投资者,方可考虑配置银行股。

若选择银行股,建议优先关注国有大行与经营稳健的股份制银行,持股周期不宜短于一年以规避红利税,并做好"可能长时间不填权"的心理准备。低利率时代,让钱生钱无可厚非,但永远不要忘记:守住本金,比追逐高收益更重要。